您所在的位置:首 页 > 财税工具 > 政策解读 > 正文

<原创>解读财政部 国家税务总局财税[2012]5号,金融企业贷款损失准备金企业所得税税前扣除政策延长三年

颁布时间:2012-03-29 来源:

财政部 国家税务总局于2012年1月下发了关于金融企业贷款损失准备金企业所得税税前扣除政策的通知,实际上是对《关于金融企业贷款损失准备金企业所得税税前扣除有关问题的通知》(财税[2009]64号)的延续执行,在具体的条款中与财税[2009]64号存在一些差异,笔者解读如下。

一、文件的适用范围

政策性银行、商业银行、财务公司、城乡信用社和金融租赁公司等金融企业。

二、准予和不得在税前扣除贷款损失准备金的贷款资产范围

准予扣除包括:

(一)贷款(含抵押、质押、担保等贷款);

(二)银行卡透支、贴现、信用垫款(含银行承兑汇票垫款、信用证垫款、担保垫款等)、进出口押汇、同业拆出、应收融资租赁款等各项具有贷款特征的风险资产;

(三)由金融企业转贷并承担对外还款责任的国外贷款,包括国际金融组织贷款、外国买方信贷、外国政府贷款、日本国际协力银行不附条件贷款和外国政府混合贷款等资产。

上述提取贷款损失准备的范围与《金融企业呆账准备提取管理办法》(财金[2005]49号)相一致。

不得扣除范围:金融企业的委托贷款、代理贷款、国债投资、应收股利、上交央行准备金以及金融企业剥离的债权和股权、应收财政贴息、央行款项等不承担风险和损失的资产,不得提取贷款损失准备金在税前扣除。

三、金融企业呆账准备的相关内容

根据《金融企业呆账准备提取管理办法》(财金[2005]49号)文件规定,呆账准备金,包括一般准备和相关资产减值准备。

(一)一般准备,是指金融企业按照一定比例从净利润中提取的、用于弥补尚未识别的可能性损失的准备。一般准备余额不低于风险资产期末余额的1%。一般准备由金融企业总行(总公司)统一计提和管理。

可见金融企业提取的一般准备不影响税前会计利润,因此也不影响企业所得税,属于所有者权益的内容。

(二)资产减值准备,是指金融企业对债权和股权资产预计可收回金额低于账面价值的部分提取的,用于弥补特定损失的准备,包括贷款损失准备、坏账准备和长期投资减值准备。其中,贷款损失准备是指金融企业对各项贷款预计可能产生的贷款损失计提的准备,坏账准备是指金融企业对各项应收款项预计可能产生的环账损失计提的准备。对预计可能产生的长期投资损失,计提长期投资减值准备。

1.贷款损失准备包括专项准备和特种准备两种。

贷款损失准备的计提范围为金融企业承担风险和损失的贷款(含抵押、质押,担保等贷款)、银行卡透支、贴现、信用垫款(合银行承兑汇票垫款、信用证垫款,担保垫款等)、进出口押汇、拆出资金、应收融资租赁款等。

2.专项准备是指金融企业根据《贷款风险分类指导原则》对贷款资产进行风险分类后,按贷款损失的程度计提的用于弥补专项损失的准备。专项准备的计提比例由金融企业根据贷款资产的风险程度和回收的可能性合理确定。

金融企业可参照以下比例计提专项准备:

关注类计提比例为2%;次级类计提比例为25%;可疑类计提比例为50%;损失类计提比例为100%。其中,次级和可疑类资产的损失准备,计提比例可以上下浮动20%。

特种准备是指金融企业对特定国家、地区或行业发放贷款计提的准备,具体比例由金融企业根据贷款资产的风险程度和回收的可能性合理确定。

(三)贷款损失准备的主要账务处理

1.资产负债表日,贷款发生减值的,按应减记的金额,借记“资产减值损失”科目,贷记“贷款损失准备”科目。

2.对于确实无法收回的各项贷款,按管理权限报经批准后转销各项贷款,借记“贷款损失准备”科目,贷记“贷款”、“贴现资产”、“拆出资金”等科目。

3.已计提贷款损失准备的贷款价值以后又得以恢复,应在原已计提的贷款损失准备金额内,按恢复增加的金额,借记“贷款损失准备”科目,贷记“资产减值损失”科目。

4.“贷款损失准备”科目期末贷方余额,反映企业已计提但尚未转销的贷款损失准备。

(四)税收处理与会计处理的差异

1.金融企业税前可以扣除的准备金仅指贷款损失准备,也就是专项准备和特种准备,不包括一般准备、坏账准备和长期投资减值准备。会计上对贷款损失准备的提取范围是按照五级分类确定的,后四类(关注、次级、可疑和损失)可以按比例提取,对正常类贷款是不能提取贷款损失准备。税收上没有按五级分类,只是按照税收确定的风险资产期末余额1%的比例在税前扣除。

2.根据财税[2012]5号文件第四条规定,金融企业发生的符合条件的贷款损失,应先冲减已在税前扣除的贷款损失准备金,不足冲减部分可据实在计算当年应纳税所得额时扣除。结合上面的账务处理,金融企业发生贷款损失首先应冲减贷款损失准备,当贷款损失准备科目余额为0时,仍有贷款损失的,可以在年度纳税申报时进行纳税调减。

3. 中小企业与涉农贷款损失准备的处理

根据财税[2012]5号文件第五条规定,金融企业涉农贷款和中小企业贷款损失准备金的税前扣除政策,凡按照《财政部 国家税务总局关于延长金融企业涉农贷款和中小企业贷款损失准备金税前扣除政策执行期限的通知》(财税[2011]104号)的规定执行的,不再适用本通知第一条至第四条的规定。

金融企业对于涉农贷款和中小企业贷款损失准备金可以按照关注类贷款,计提比例为2%;次级类贷款,计提比例为25%;可疑类贷款,计提比例为50%;损失类贷款,计提比例为100%,上述准备可全部在税前扣除。对次级和可疑类资产的损失准备,计提比例可以上下浮动20%,税收上不认可。不管是税收上还是会计上对正常类贷款都不允许计提贷款损失准备。实际上税收和会计无差异(除上下浮动20%)。

金融企业既有涉农贷款和中小企业贷款,也有普通企业的贷款,对普通企业的贷款仍可按1%的比例在税前扣除贷款损失准备。

4.税前扣除贷款准备金的计算

根据财税[2012]5号文件第二条规定,金融企业准予当年税前扣除的贷款损失准备金计算公式如下:

准予当年税前扣除的贷款损失准备金=本年末准予提取贷款损失准备金的贷款资产余额×1%-截至上年末已在税前扣除的贷款损失准备金余额。

金融企业按上述公式计算的数额如为负数,应当相应调增当年应纳税所得额。

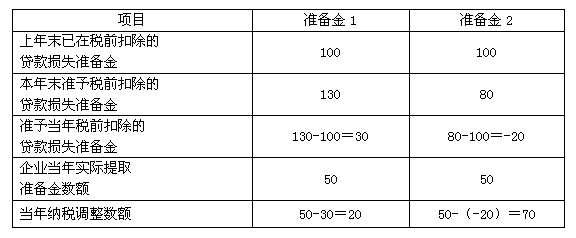

例:两种情况的准备金调整金额

版权声明:本网注明为“原创”或来源为“企友财税服务网”的内容,版权均系山西真诚培训学校所有,所刊内容为本网原创或取得著作权人许可刊载、传播。禁止任何媒体、网站或个人在未经本网书面授权的情况下,不得以任何方式或理由对上述作品、服务、信息、材料的任何部分进行公开、使用、复制、修改、抄录、传播或与其它产品捆绑使用、销售。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:企友财税服务网”。